こんにちは。

ラッセルベッドフォードの澤柳です。

本日から数回にわたり、マレーシアの印紙税(Stamp Duty)について、基礎的な内容から実務で役立つポイントまでをまとめたニュースレターをお届けしていきます。

昨年頃から印紙税に関するお問い合わせが増えており、「どの契約に、どの程度の印紙税がかかるのか分かりにくい」と感じていらっしゃる方も多いのではないでしょうか。

初めて印紙税に触れる方はもちろん、すでに実務経験のある方にとっても、契約や投資の場面で押さえておきたいポイントを、できるだけ分かりやすく解説していきます。

ぜひ気軽に読み進めていただければ幸いです。

初回となる今回は、印紙税の概要についてご紹介します。

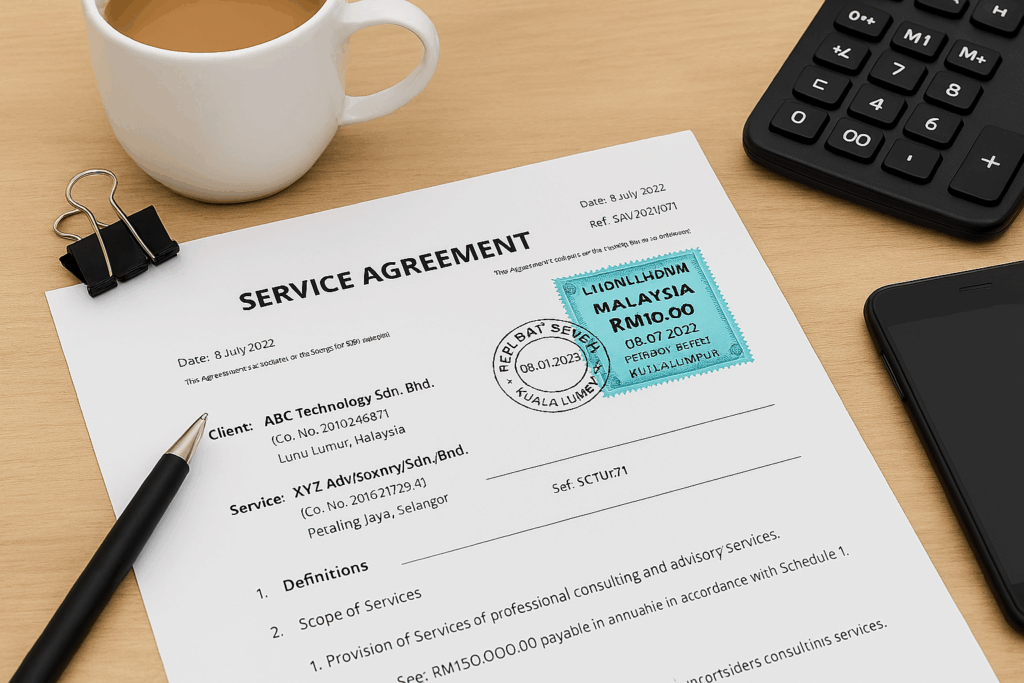

マレーシアの印紙税は、不動産の売買契約、株式の譲渡、融資契約、賃貸契約など、特定の文書に対して課される税金です。マレーシアの印紙税法はイギリス植民地時代に導入された歴史ある税法のひとつであり、マレーシアの税制全体の中でも長い歴史を持つ重要な法律です。

印紙税の税額は文書の種類や取引内容によって異なり、例えば不動産取引では取引価格に応じた従価税(Ad Valorem Duty)が適用されます。一方で、文書の内容によっては固定税(Fixed Duty)が課されるケースもあります。印紙税は、契約の効力や登記手続きの前提となり、未納や申告の遅れがあると追加課税やペナルティの対象にもなる点に注意が必要です。印紙税の対象になる文書には、従来の紙の契約書だけでなく、電子契約や電子文書も含まれます。

マレーシアの印紙税法は最近の改正で、電子的に作成・送受信された契約書や文書も「課税対象の文書(instrument)」として扱う方向に法的な整備が進んでいます。

ただし、税務局(IRBM)が電子契約や電子署名付きの文書の扱いに関して明確なガイドラインを出しているわけではなく、運用面ではまだ不確実性があります。紙でも電子でも、法的効力のある文書であれば課税対象になり得る点をまずは押さえておきましょう。

日本では一般的に課税されない雇用契約書や秘密保持契約(NDA)、少額取引契約なども、マレーシアではその文書が法的拘束力がある限り印紙税の対象です。これらの文書は従価税ではなく、1通あたり10リンギットといった少額の固定額が課されます。

課される印紙税は少額ではありますが、未納や遅延納付によって数百〜数千リンギットのペナルティが課されることもあるので、他の課税文書と同様に十分な注意が必要です。この点に関しては、また別のニュースレターで詳しく解説していきます。

また、契約書の書き方やその対象資産の性質などによって、印紙税の課税判断が変わることもあります。

例えば不動産の売買という契約一つとっても、それが「居住用不動産」か否か、「商取引上の動産」か否かといった情報により、印紙税の課税方式や税額が変わります。印紙税を適切に計算し、適時に納付するということも重要ですが、大きな金額の取引を行う場合には、契約書を作成する時点から印紙税を意識する必要もあるでしょう。

2026年1月からは、納税者自身が印紙税額を計算・申告して納付する自己申告制度(SelfAssessment Stamp Duty System)が段階的に導入されています。

これまでは税務当局が税額を決めていましたが、今後は契約書や印紙税対象文書を締結した際、納税者がオンラインで申告・納付する形になりました。

日に日に印紙税のコンプライアンスリスクも高まっているように思いますが、私のニュースレターが皆様の理解を深める一助となれば大変嬉しいです。

今回はまず概要をお話させて頂きましたが、次回以降は、より個別具体的なケースや、実務でつまずきやすいポイントについて、もう少し踏み込んでご紹介していきたいと思います。

今回は以上となります。

今週も一緒に頑張っていきましょう!

さて、以前よりご案内している2026年最初のウェビナー『マレーシア印紙税の理解を深める』がいよいよ来週にせまってきています。1月22日(木)に14時00分~15時00分に開催する予定ですので是非ご参加下さい。

ご興味がある方は是非以下フォームよりお申込み下さい。

今回は以上となります。

今週も一緒に頑張っていきましょう!