こんにちは。

ラッセルベッドフォードの澤柳です。

最近はおかげさまで当社の月次顧問に関するお問い合わせが増えてきました。

いつもありがとうございます。

しかし一方で、会計事務所の顧問サービスに対して勘違いがあることを知りました。

顧問とは、ただただ会計事務所がアドバイスをするサービスというようなイメージがある

ようですが、実際は全く違います。

会計の世界では「自己レビュー」と呼ばれる問題があります。

これは、自分が関わった仕事の内容を自分で正確かつ客観的に評価することは難しい、という問題です。だから、記帳と会計監査を同じ1人の人間に頼むことも法律上禁じられています。

顧問サービスは、そのような会社の中で起こる自己レビューの問題を解決するために存在しています。

例えば、どんなに優れた経営者でも、自社の財務諸表を1人で読み、分析すると

大なり小なり見逃してしまう情報がでてきます。

それは経営者の能力のせいでは全くありません。仕組みとしての問題です。

もしそれが経営に大きな影響を与えるような情報であれば、取り返しがつきませんので、

特に社内にCFOや財務責任者がいない会社は上手に会計事務所の顧問サービスを使って頂くことをお勧め致します。

さて、今日はそんな自己レビューの問題から起こりうる判断ミスの事例を皆さんにご紹介

させて頂きます。今回のタイトルにもある通り、「PLは嘘をつく」ことが多々あります。

経営者はその嘘を見抜かなくてはいけません。

PLとは会社が儲かっているかどうかを判断するための資料です。

当期利益がプラスになっていれば儲かっているというのが皆さんの共通認識だと思います。

しかし、当期利益がプラスで黒字であっても実は儲かっていない場合があります。

今回も具体的な数字を使って解説しますので、根気強くお読み頂ければ嬉しいです。

*今回は製造業の事例を取り上げていますが、それ以外の業種の方も是非最後までお読み

頂き、「PLの嘘」を理解してください。

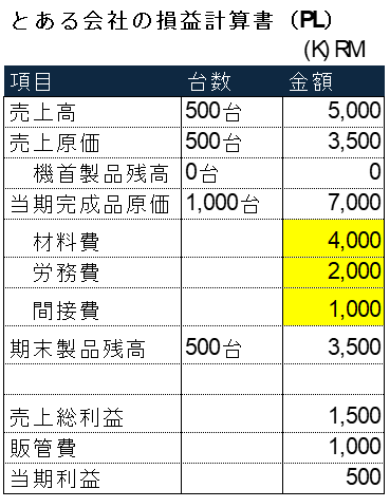

このPLの情報より、

期首製品残高が0で当期に1,000台の製品を7,000K RMで製造し、そのうち500台を販売、

残りの500台が在庫として残ったということがわかります。

そして、売上RM5,000K、売上原価RM3,500K販管費RM1,000K であったので、当期利益がRM500Kとなったことがわかります。

しかし、このPLは実は赤字であることに気づくことができるでしょうか?

まず初めに、「儲ける」という言葉の定義を考えてみましょう。

儲けるとは、固定費を回収できる以上に利益を上げることです。

損益分岐点という言葉もあるように、売上から変動費を引いた粗利が固定費と同額であれば

赤字でも黒字でもなくトントンになります。

変動費は常に売上と連動しますので、売上が0ならば変動費も0というように発生しない事もあります。

しかし、固定費は売上がなくても必ず発生する費用ですので、最低限この固定費をまかなえるぐらいの粗利(=売上-変動費)を出していないと儲かっているとは言えません。

それでは、上記のPLを変動費と固定費に分解し、儲かっているのかを見てみましょう。

まず初めに、変動費は材料費のみですので、材料費単価4K(=4,000K÷1000台)に販売台数500をかけて2,000K RMが変動費であることがわかります。

次に、固定費は労務費、間接費、販管費の3つなので、その合計が4,000K RMであることが

わかります。

そうすると、売上高5,000Kから変動費2,000Kを引くとその粗利は3,000K RM。

固定費は4,000K RMなので、マイナス1,000K RMの赤字だったことがわかりました。

PL上は黒字なのに、実際は赤字。

これが「PLは嘘をつく」理由です。

実は会計上、総合原価計算という方法を使う必要があり、1台の製品を作るのにいくら

コストがかかったのかを計算しています。

つまり今回のケースでは、1,000台生産するのに7,000K RM投入しているので、1台あたりの製造原価が7K RMだと会計上では認識します。

売上台数と在庫台数はそれぞれ500台なので売上原価と在庫金額もそれぞれ3,500K RMです。

製造原価を適切に算出するという点ではこの総合原価計算は優れていますが、その結果、

固定費が回収できたかどうかという情報が表面上見えなくなっています。

なぜなら、固定費も変動費もごちゃ混ぜで売上原価と在庫それぞれに振り分けられている

からです。

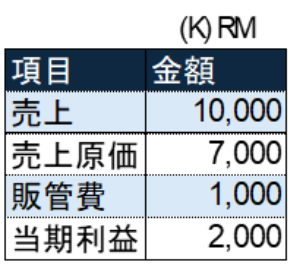

例えばもし仮に在庫がなく、全て売れていたと仮定すると、PL上は

変動費・固定費分解すると

と同じ利益額がでてきます。

固定費も変動費もごちゃ混ぜであっても売上原価と在庫に振り分けられなければ

利益に影響を与えることもありません。

しかし、今期在庫をかかえていたとしても、来期にその在庫を売ることができればその時に利益が出るのではないか、と考える人もいると思います。

それは、その通りです。

しかし、「今期は赤字だった」という事実は変わることはありません。

利益の出る製品を作ったという話と今期儲けることができたかという話は別物です。

今期が赤字だったかどうかを理解していないと次に問題になるのは財務体質です。

実質赤字という事は、つまり手元の現金が減っているということです。

このような状態で、黒字だから借入金を返せる、設備投資をしよう、といった経営判断をすると、逆に財務体質が悪化することが想像できます。

少しキツネにつままれたような感覚になったかもしれませんが、是非理解できるまで何度も

このメールを読み返してみてください。

儲かっているという言葉の定義を理解できれば自然とPLの読み方も変わってくるはずです。

今回は以上となります。

今週も一緒に頑張っていきましょう!